L’évolution des moyens de paiement et l’arrivée de l’Instant payment

Il est nécessaire pour commencer de rappeler rapidement qu’il existe de nombreux moyens de paiement classiques (cartes bancaires, virements bancaires, prélèvements automatiques, espèces, chèques). Plusieurs sont encore privilégiés, la carte bancaire reste le moyen de paiement préféré des Français, tandis que d’autres sont en perte de vitesse comme le chèque bancaire.

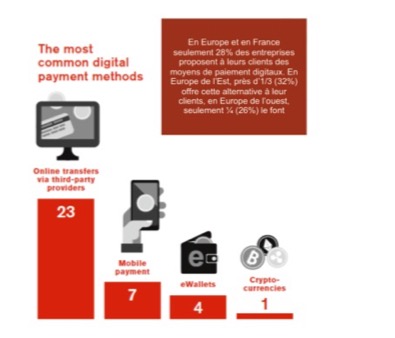

Et si la révolution numérique permet désormais l’utilisation de moyens de paiement dématérialisés dont « l’instant payment », ils sont loin d’être démocratisés en Europe et les moyens de paiement classiques dominent encore le marché

Les géants du Digital payment sont :

- Apple

pay (USA)

- Google pay (USA)

- Alipay (ASIE)

- WeChat (ASIE)

En quoi consiste l’instant payment et quels sont les enjeux ?

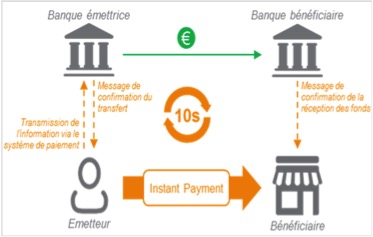

L’instant Payment est un service de paiements instantanés en euros (basé sur le service SEPA Inst). Il doit permettre aux particuliers comme aux entreprises, d’envoyer des fonds vers d’autres pays européens en quelques secondes.

Dans le monde bancaire, l’Instant Payment est la promesse d’un profond changement de paradigme en donnant l’accès à un service de paiement en euros accessible à partir d’un smartphone, d’une tablette ou d’autres médias, disponible 24 H/24, 7 J/7 et 365 J/an et avec un laps de temps pour passer du compte bancaire du payeur à celui du bénéficiaire de vingt secondes maximum.

Un service encore largement confidentiel car méconnu

Certaines limites existent encore pour le moment pour favoriser une large utilisation de l’instant payment.

Le service est souvent payant. Si la réception est gratuite, des frais d’émission autour de 1€ sont facturés la plupart du temps avec des plafonds d’utilisation pour des raisons de sécurité. En théorie, le plafond global est de 15 000€ pour toutes les banques mais certaines d’entre elles ont décidé de l’abaisser jusqu’à un tiers de ce montant.

Il est largement encore méconnu pour le moment mais comme le paiement sans contact, une question de confiance se pose encore aujourd’hui et une fois celle-ci levée, le service devrait se démocratiser.

Les risques de fraude ne sont pas à négliger, et la sécurité a demandé aux banques des investissements conséquents. En effet, étant donné qu’un paiement instantané s’effectue en 10 secondes et ne peut être annulé, la banque doit alors détecter la fraude dans ce laps de temps réduit. Mais, c’est aussi un moyen efficace contre la fraude lors d’une transaction. Puisque les fonds sont reçus immédiatement, le vendeur s’assure ainsi d’être payé.

Quels impacts sur l’économie ?

L’instant payment demande des nouvelles infrastructures mais aussi propose de nouvelles offres qui entraînent leur lot de conséquences sur les différents acteurs de la vie économique : les banques, les entreprises et les particuliers.

Pour les banques, ce moyen de paiement exige des investissements coûteux au départ (entre 10 et 20 millions d’€) même si ensuite, elles devraient trouver leur compte sur le long terme, car l’Instant Payment ferait baisser le nombre de chèques, chèques de banque, ainsi que l’utilisation d’espèces, dont les traitements sont coûteux.

En revanche, les banques verraient apparaître sur ce secteur des acteurs non bancaires.